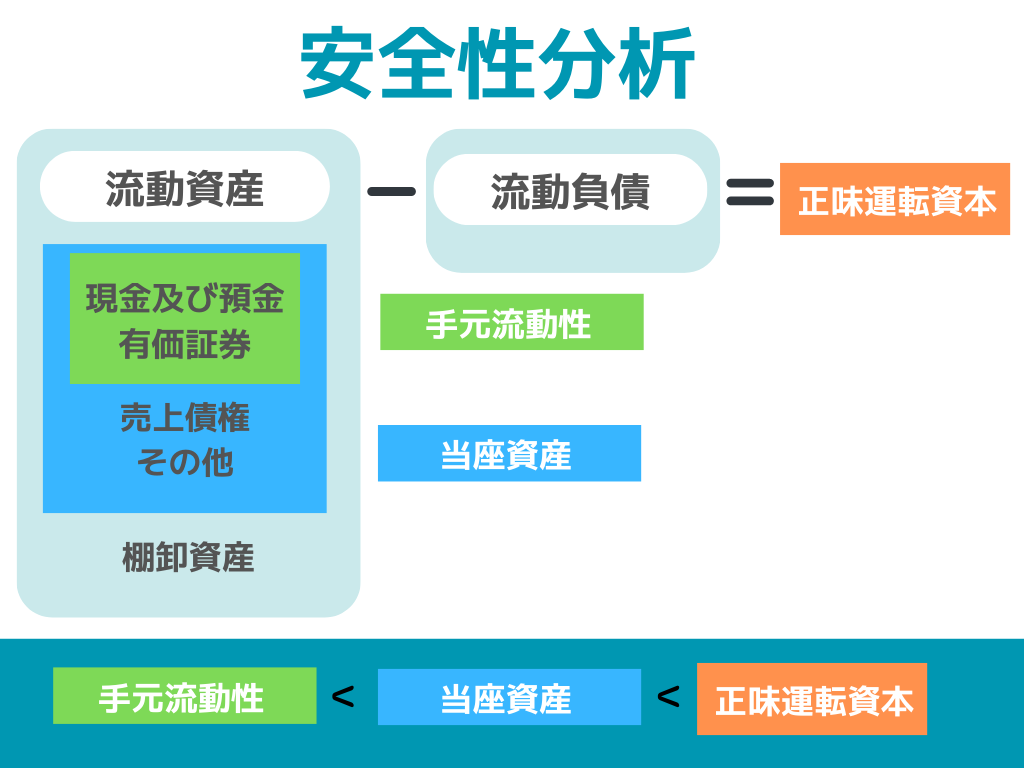

安全性分析に必要な手元流動性、当座資産、正味運転資本の計算方法。

流動資産のどの項目から算出するか混乱しませんか…?

流動資産の範囲の大きさのイメージでまとめて覚える方法です。

イメージ

ゴロ合わせ

手を遠く伸ばして、勝利をつかもう

解説

手(を) 手元流動性

遠(く伸ばして) 当座資産

勝(利をつかもう) 正味運転資本

小さいものから順に覚える

手元流動性=現金及び預金+有価証券

当座資産=流動資産−棚卸資産

正味運転資本=流動資産−流動負債

3つの指標の違い

「手元流動性」「当座資産」「正味運転資本」はいずれも企業の短期的な資金状況や支払い能力を示す指標ですが、内容が異なります。

手元流動性

手元流動性は、企業がすぐに使用できる現金や預金、または短期的に換金可能な資産を指します。

当座資産

当座資産とは、1年以内に現金化できる資産のことを指します。

正味運転資本

1年以内に利用できる正味の現金となる。

コメント